Suma gwarancyjna OC to „limit bezpieczeństwa” dla Twojego portfela. Gdy spowodujesz kolizję albo wypadek, to właśnie ona wyznacza maksymalną kwotę, do której ubezpieczyciel pokryje szkody – zarówno osobowe, jak i majątkowe. W tym artykule pokazuję jej aktualne limity, wyjaśniam, co dokładnie obejmuje OC, a także sprawdzam, ile może Cię kosztować przerwa w ubezpieczeniu i dlaczego brak polisy OC może skończyć się wydatkami, które trudno udźwignąć.

Czym jest suma ubezpieczenia OC (suma gwarancyjna)?

Suma gwarancyjna OC to maksymalna kwota, do której towarzystwo ubezpieczeniowe odpowiada finansowo za szkody wyrządzone przez posiadacza pojazdu. Nie określa jej ubezpieczyciel, ale przepisy prawa – dzięki temu każda polisa OC ma taki sam zakres.

Od 6 listopada 2024 r., w wyniku nowelizacji dyrektywy komunikacyjnej, obowiązują wyższe limity:

- 6,45 mln euro (ok. 29,9 mln zł) – w przypadku szkód osobowych,

- 1,3 mln euro (ok. 6,0 mln zł) – w przypadku szkód w mieniu.

💡 Dlaczego sumy są różne?

- Szkody osobowe mogą wiązać się z długotrwałym leczeniem, rentami czy odszkodowaniem dla rodzin poszkodowanych – koszty potrafią sięgać milionów złotych.

- Szkody majątkowe (np. zniszczony samochód, ogrodzenie) są jednorazowe i łatwiejsze do wyceny.

Najwyższe odszkodowania wypłacone z OC w Polsce/UE

Najwyższe odszkodowania z OC w Polsce sięgały kilkunastu milionów złotych. Dotyczyły głównie wypadków z ciężkimi obrażeniami, gdzie konieczne było dożywotnie finansowanie rehabilitacji i opieki. W krajach Europy Zachodniej zdarzały się jeszcze wyższe wypłaty. Rekordowe odszkodowania przekraczały równowartość 20 mln euro. To pokazuje, dlaczego ustawowe podnoszenie sum gwarancyjnych jest tak ważne dla bezpieczeństwa finansowego kierowców i poszkodowanych.

Co obejmuje ubezpieczenie OC?

Polisa OC chroni Cię przed finansowymi skutkami szkód wyrządzonych osobom trzecim w związku z ruchem pojazdu. Obejmuje m.in.:

- uszkodzenie innego pojazdu,

- zniszczenie mienia (np. ogrodzenia, budynku, infrastruktury drogowej),

- szkody osobowe – koszty leczenia, rehabilitacji, zadośćuczynienia czy wypłatę renty dla poszkodowanego.

Zakres OC jest taki sam w każdym towarzystwie – różnice dotyczą jedynie ceny składki i jakości obsługi.

Od czego zależy cena OC?

Choć zakres ochrony jest identyczny, wysokość składki wyliczana jest indywidualnie. Ubezpieczyciele biorą pod uwagę m.in.:

- Twój wiek, doświadczenie i historię ubezpieczeniową,

- miejsce zamieszkania,

- markę, model i parametry pojazdu,

- przebieg i planowane roczne użytkowanie auta,

- a od 2022 r. również wykroczenia i punkty karne (jeśli ubezpieczyciel uwzględnia takie dane).

👉 Dlatego ten sam kierowca, w zależności od firmy, może zapłacić za OC 400 zł lub 800 zł.

Jak długo obowiązuje OC?

Standardowo umowa OC zawierana jest na 12 miesięcy. Jeśli nie wypowiesz jej w terminie i masz opłacone raty, polisa przedłuży się automatycznie na kolejny rok.

Wyjątki:

- nieopłacona rata = brak automatycznego przedłużenia,

- zakup auta z drugiej ręki = polisa sprzedającego działa do końca okresu, potem musisz wykupić własną.

Dostępne są również krótkoterminowe polisy OC (min. 30 dni) – np. dla komisów, pojazdów zabytkowych czy aut sprowadzonych z zagranicy.

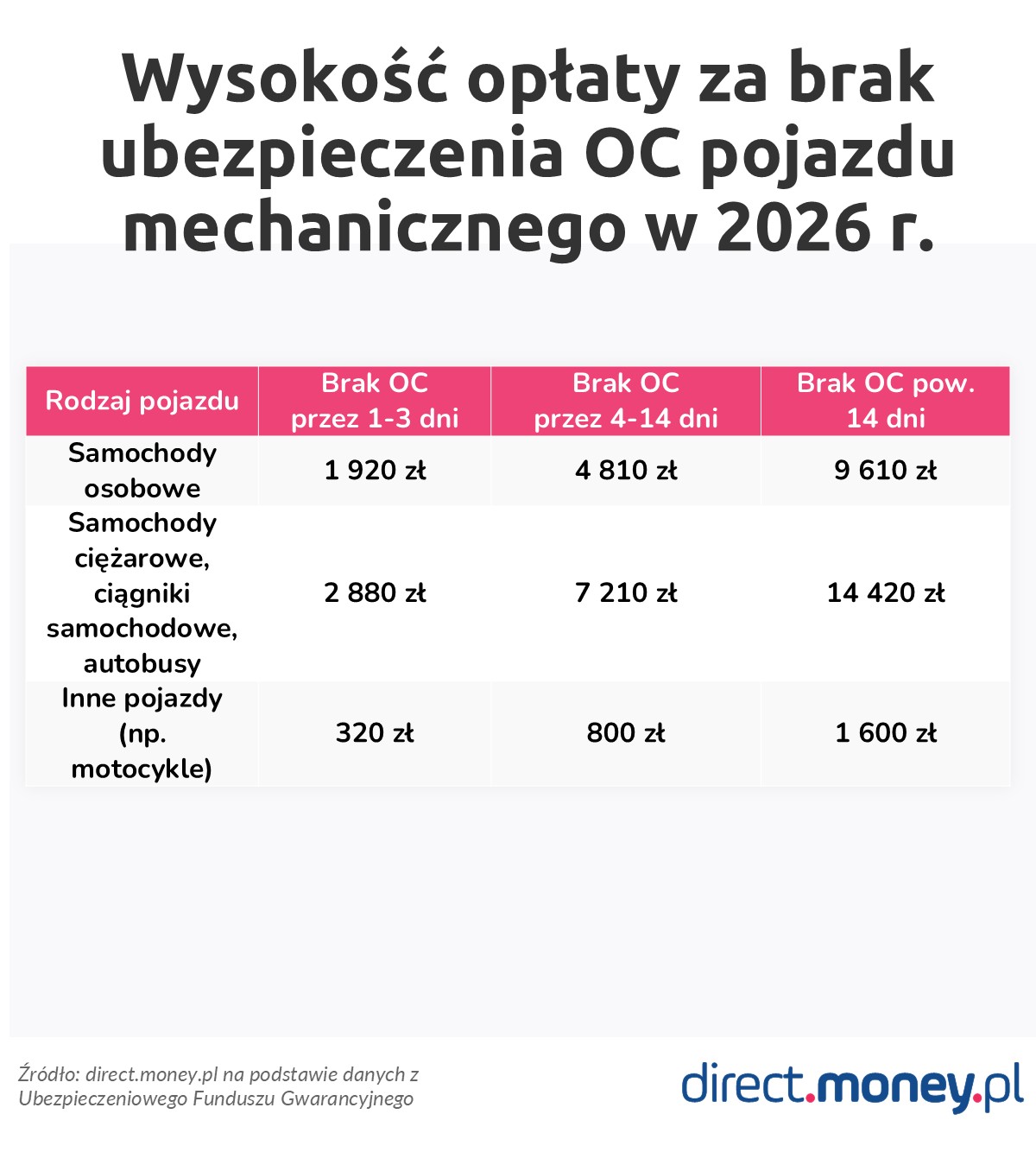

Opłata za brak OC w 2026 roku

Wysokość opłaty zależy od płacy minimalnej (od 1 stycznia 2026 r. – 4 806 zł brutto), czasu przerwy w ochronie oraz rodzaju pojazdu (samochody osobowe, samochody ciężarowe, ciągniki samochodowe i autobusy, pozostałe pojazdy). To, ile wynosi opłata za brak OC w 2026 r., pokazuje tabela.

👉 Pamiętaj, że opłata to nie jedyny koszt. Jeśli w czasie przerwy w OC spowodujesz kolizję czy wypadek, Ubezpieczeniowy Fundusz Gwarancyjny (UFG) wypłaci odszkodowanie poszkodowanym, a następnie zażąda od Ciebie pełnego zwrotu (to tzw. regres).

Przykłady z życia

- Stłuczka na parkingu – uszkodzenie nowego auta może kosztować nawet kilkadziesiąt tysięcy złotych. Masz OC – płaci ubezpieczyciel. Nie masz? Pokrywasz całość z własnej kieszeni.

- Wypadek z obrażeniami – poszkodowana osoba wymaga operacji i kilkuletniej rehabilitacji. Koszty leczenia i renty mogą wynieść kilkaset tysięcy złotych (a nawet więcej). Z OC płaci ubezpieczyciel, bez OC – Ty do końca życia.

Jak sprawdzić ważność OC?

- Wejdź na stronę UFG i wpisz numer rejestracyjny lub VIN pojazdu.

- Wejdź do aplikacji mObywatel, wybierz Dokumenty, a następnie Moje pojazdy. Kliknij kafelek ze swoim samochodem – tam znajdziesz datę ważności swojej polisy OC.

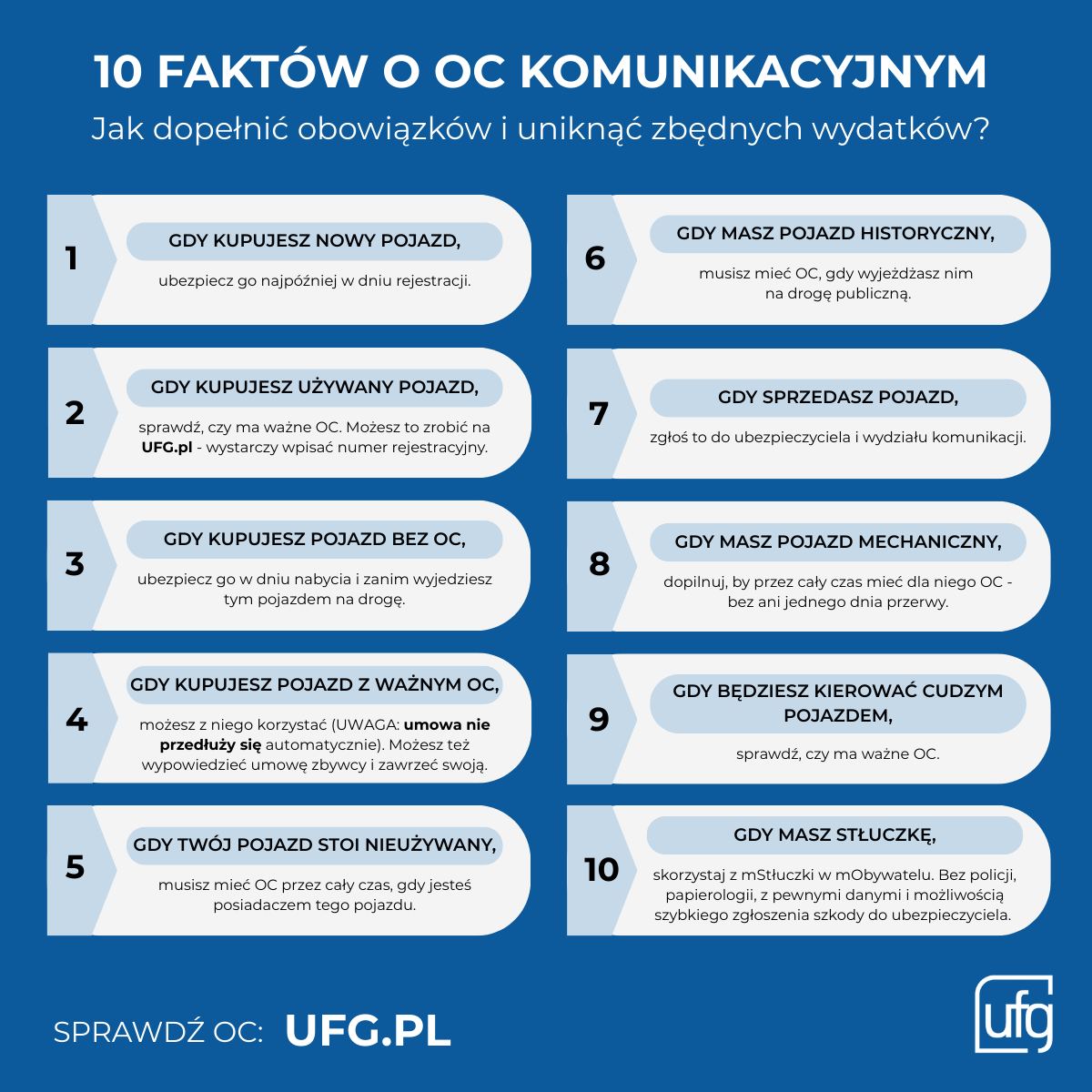

10 faktów o ubezpieczeniu OC komunikacyjnym, o których powinieneś pamiętać

Jeśli chcesz dopełnić ciążących na Tobie obowiązków związanych z ubezpieczeniem OC komunikacyjnym i uniknąć zbędnych wydatków, sprawdź 10 faktów o tym ubezpieczeniu.

Dlaczego suma gwarancyjna OC rośnie?

Wzrost sum gwarancyjnych to efekt harmonizacji prawa polskiego z unijnymi regulacjami. Co kilka lat wartości te są aktualizowane, aby odpowiadały realnym kosztom szkód w Europie. Rosnące ceny usług medycznych, długoterminowych terapii czy nowoczesnych samochodów sprawiają, że dotychczasowe limity mogłyby okazać się niewystarczające. Dzięki podwyższeniu sumy gwarancyjnej poszkodowani mają większą pewność pełnego odszkodowania, a kierowcy – ochronę przed finansową ruiną.

Dowiedz się, jak zgłosić szkodę do ubezpieczyciela >>

FAQ – suma ubezpieczenia OC i opłaty

Ile wynosi suma ubezpieczenia OC w 2026 r.?

6,45 mln euro dla szkód osobowych i 1,3 mln euro dla szkód w mieniu.

Czy suma gwarancyjna jest taka sama w każdym towarzystwie?

Tak, to wartość ustawowa – nie zależy od wyboru firmy.

Czy opłata za brak OC jest stała?

Nie – zmienia się co roku, bo zależy od płacy minimalnej.

Czy można uniknąć opłaty od UFG?

Tylko w wyjątkowych przypadkach (np. trudna sytuacja życiowa) i po złożeniu wniosku o umorzenie.

Czy OC można rozłożyć na raty?

Tak, większość ubezpieczycieli pozwala płacić w 2, 4, a nawet 12 ratach (ale wychodzi nieco drożej).

Podsumowanie

W 2026 roku suma gwarancyjna OC jest wyższa niż kiedykolwiek wcześniej – chroni poszkodowanych aż do 6,45 mln euro przy szkodach osobowych. Pamiętaj jednak, że brak polisy oznacza ogromne ryzyko – zarówno wysoką karę administracyjną, jak i konieczność zwrotu odszkodowań z własnej kieszeni. Dlatego lepiej opłacić nawet droższe OC w ratach niż ryzykować bankructwo.

0 Komentarze