Z początkiem 2024 roku można już podsumować to, co zmieniło się na rynku kredytów hipotecznych i na rynku nieruchomości w roku ubiegłym. A zmieniło się bardzo wiele, ponieważ 2023 rok przyniósł m.in. długo oczekiwane obniżki stóp procentowych i spadek WIBOR®. Bez wątpienia jednak „bohaterem” roku 2023 był Bezpieczny kredyt 2%, który pobudził nie tylko rynek kredytów hipotecznych, ale też rynek mieszkaniowy. Sprawdź, jak wyglądała sytuacja na rynku nieruchomości w 2023 r., czyli ile wyniosła sprzedaż mieszkań w 2023 roku i ile na ich zakup Polacy zaciągnęli kredytów.

Spadający WIBOR® – nadzieja na tańsze kredyty

Obserwowana w 2022 roku stagnacja na rynku nieruchomości wynikała przede wszystkim z zastoju na rynku kredytów hipotecznych. Polacy niechętnie po nie sięgali ze względu na wysokie oprocentowanie, za które odpowiadały wysokie stopy procentowe i rekordowy WIBOR®. Rok 2023 przyniósł w tej kwestii jednak istotne zmiany.

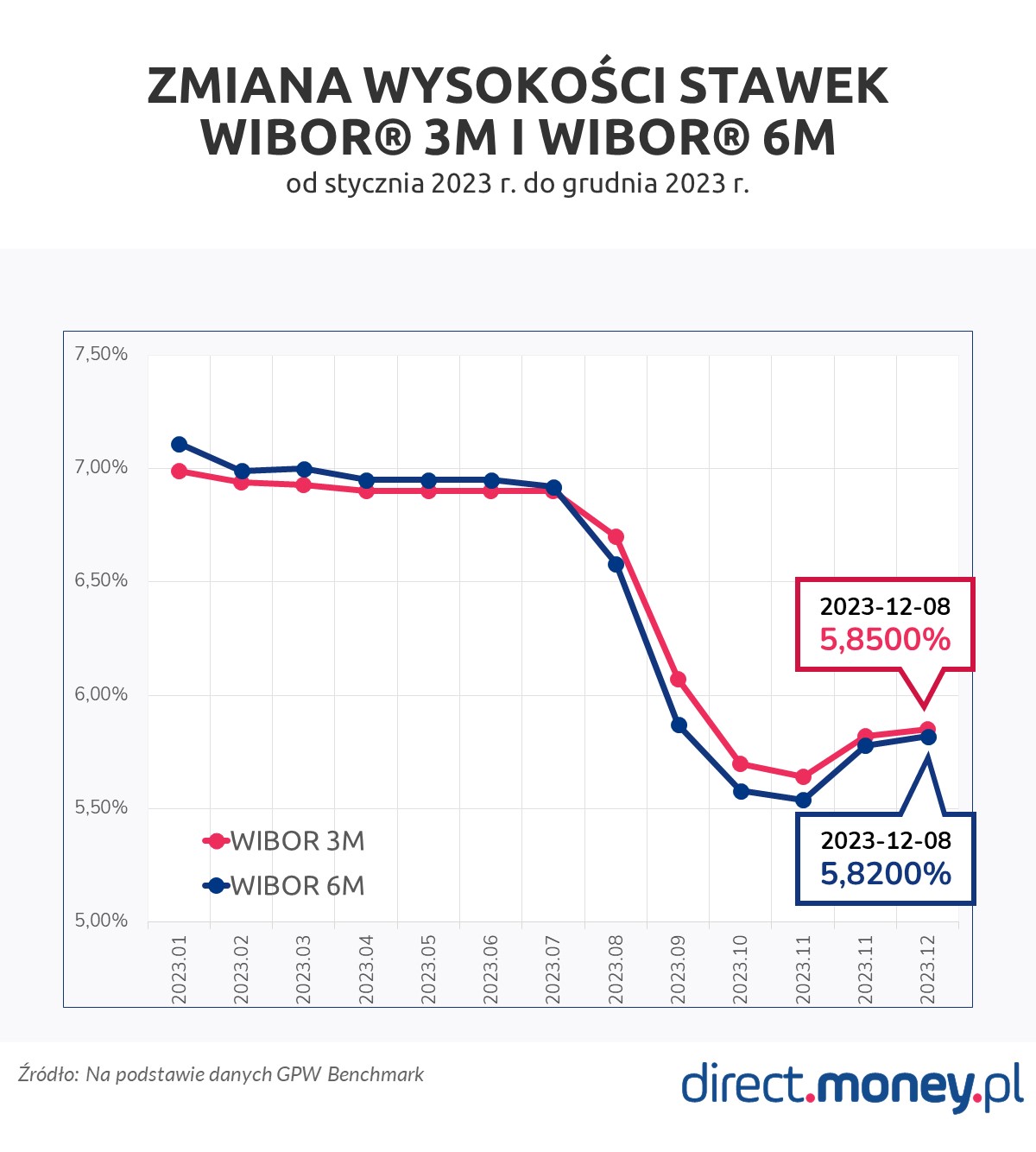

Jeszcze w styczniu 2023 roku WIBOR 3M wynosił 6,95 proc., a WIBOR 6M - 7,03 proc. Z każdym kolejnym miesiącem wskaźniki zaczęły jednak stopniowo się obniżać, ponieważ wobec malejącej inflacji rynek oczekiwał obniżek stóp procentowych NBP. Te nastąpiły we wrześniu i październiku 2023 roku, sprowadzając główną stopę referencyjną do poziomu 5,75% z wcześniejszego 6,75%.

Po wspomnianych obniżkach stóp w październiku 2023 roku WIBOR 3M wyniósł 5,68 proc., a WIBOR 6M – 5,58 proc. Potem wskaźniki nieznacznie wzrosły i w grudniu osiągnęły wysokość 5,85 proc. (WIBOR 3M) oraz 5,82 proc. (WIBOR 6M).

To, jak dokładnie w 2023 roku zmieniała się wysokość WIBOR® 3M i 6M, możesz sprawdzić na wykresie.

Kiedy kredytobiorcy odczuli obniżkę stawek referencyjnych w swoich portfelach? To zależy od stawki (trzy- lub sześciomiesięcznej), na podstawie której bank oblicza oprocentowanie i tego, jak często bank zmienia wysokość stawek. Ten temat poruszaliśmy jesienią w artykule „Wzrost stawek WIBOR®: kiedy przełoży się na wyższe oprocentowanie kredytów hipotecznych?”. Opisane w nim zasady aktualizowania stawek referencyjnych obowiązują także przy obniżających się stawkach referencyjnych.

WIRON zamiast WIBORU

Zmienne oprocentowanie kredytów mieszkaniowych było do tej pory ustalane na podstawie stawek WIBOR®. Jednak od początku 2023 r., zgodnie z mapą drogową opracowaną przez Komitet Sterujący Narodowej Grupy Roboczej do spraw ds. reformy wskaźników referencyjnych, banki mogą oferować kredyty z oprocentowaniem ustalanym na podstawie WIRON równolegle z kredytami, których oprocentowanie jest ustalane na podstawie stawek WIBOR®.

ING Bank Śląski jako pierwszy zaproponował kredyty hipoteczne o zmiennym oprocentowaniu ustalanym z wykorzystaniem wskaźnika WIRON 1M Stopa Składana. Oferta pojawiła się w czerwcu 2023 roku.

Pozostałe banki nadal w hipotekach stosują natomiast stawki WIBOR®. Nad wdrożeniem tego wskaźnika pracują co prawda od 2023 roku BNP Paribas i Bank Millennium, które z tego powodu zawiesiły całkowicie udzielanie kredytów mieszkaniowych o zmiennej stopie procentowej. Wprowadzenie kredytu hipotecznego z WIRON zapowiadał też w 2023 roku Santander Bank Polska, ale jak dotąd taki produkt nie pojawił się w jego ofercie.

Dlaczego banki ociągają się z wprowadzeniem kredytów hipotecznych z WIRON? Być może dlatego, że termin całkowitego zastąpienia wskaźnika WIBOR® stawką WIRON został przesunięty z 2024 roku na rok 2027. Banki nie muszą się zatem z tym śpieszyć. Poza tym w 2023 roku nie musiały szukać możliwości oferowania klientom indywidualnym tańszych kredytów mieszkaniowych, ponieważ mogły je proponować dzięki dopłatom państwa w ramach rządowego programu Pierwsze Mieszkanie.

Poprawa na rynku kredytów hipotecznych – sprawcą Bezpieczny Kredyt 2%?

Rok 2023 przyniósł wyraźną poprawę na rynku kredytów hipotecznych. Według Raportu AMRON-SARFiN 4/2023 banki udzieliły ich bowiem o 28,55% więcej niż w roku poprzednim w ujęciu ilościowych i o 43,81% więcej w ujęciu wartościowym.

Już sama obniżka WIBOR® sprawiła, że kredyty hipoteczne stały się tańsze, co pozytywnie wpłynęło zarówno na ich sprzedaż, jak i sam rynek mieszkaniowy w Polsce 2023.

Za ten spektakularny wynik odpowiada jednak przede wszystkim rządowy program Pierwsze Mieszkanie, w ramach którego od 1 lipca 2023 roku można było ubiegać się o tzw. Bezpieczny kredyt 2%. W porównaniu do standardowych kredytów hipotecznych był on znacznie tańszy dzięki dopłatom państwa do rat kredytowych i dlatego zachęcił Polaków do zaciągania zobowiązań.

Według danych BIK z Bezpiecznego Kredytu 2% skorzystało 92,6 tys. osób na łączną kwotę 27,2 mld zł. Program ten stanowił 36 proc. całorocznej wartości sprzedaży kredytów mieszkaniowych, a w samym w II półroczu 2023 roku ponad połowę (51 proc.).

O Bezpieczny Kredyt 2% można było wnioskować tylko do końca grudnia 2023 roku, ponieważ ze względu na ogromną popularność programu przeznaczona na niego pula środków została szybko wyczerpana. W 2024 roku rząd ma jednak zaproponować podobne rozwiązanie – program Mieszkanie na Start, w ramach którego będą dostępne jeszcze tańsze kredyty hipoteczne, bo z oprocentowaniem od 0,5 do 1,5 proc. w zależności od wielkości gospodarstwa domowego kredytobiorców.

Wzrost cen nieruchomości w 2023

O ile zmiany na rynku kredytów hipotecznych były korzystne dla Polaków, o tyle to, co wydarzyło się na rynku nieruchomości w 2023 roku, już tak pozytywne nie jest. Ubiegły rok przyniósł bowiem gwałtowny wzrost cen mieszkań i jednocześnie mniejszą ich dostępność.

Ceny nieruchomości w Polsce rosną tak naprawdę od dawna, jednak to właśnie w 2023 roku ich wzrost był wyjątkowo spektakularny, bo w niektórych miastach aż dwucyfrowy. Potwierdza to choćby Raport AMRON-SARFiN 4/2023, według którego w ciągu całego roku ceny mieszkań urosły w Warszawie o 18,18%, we Wrocławiu o 20,94%, a w Krakowie o 21,97%.

Bardziej szczegółowe dane na temat cen nieruchomości zgromadził portal RynekPierwotny.pl. Według nich w powyższych miastach średnie ceny ofertowe mieszkań od deweloperów w styczniu 2023 roku wynosiły: w Warszawie 13 275 zł/ m2, we Wrocławiu 11 998 zł/m2, a w Krakowie 12 289 zł/m2. Z kolei w grudniu 2023 r. stawki za metr kwadratowy wzrosły do następujący kwot: w Warszawie 16 815 zł (+26,6%), we Wrocławiu 13 112 zł (+9,28%), a w Krakowie 15 580 zł (+26,78%).

Wzrosty cen nie ominęły także rynku wtórnego. Według danych portalu RynekPierwotny.pl w Warszawie cena za m2 mieszkania używanego wzrosła od stycznia do grudnia 2023 r. z 14 906 zł do 17 406 zł (+16,77%), we Wrocławiu z 11 030 zł do 13 427 zł (+21,73%), a w Krakowie z 12 823 zł do 16 641 zł (+29,77%).

Jak dokładnie wzrosły ceny nieruchomości w 2023 roku, prezentujemy w poniższej tabeli.

Czym spowodowane są rosnące ceny nieruchomości? W 2023 roku do ich wzrostu przyczynił się głównie zwiększony popyt na mieszkania wywołany wprowadzeniem Bezpiecznego kredytu 2 proc. Dodatkowym czynnikiem jednak była niska podaż mieszkań, która za tym popytem nie nadążała.

Malejąca liczba mieszkań dostępnych na sprzedaż

Malejąca liczba mieszkań to kolejny problem, jaki pojawił się w 2023 roku. Inflacja oraz wysokie stopy procentowe sprawiły bowiem, że deweloperzy wstrzymywali się z nowymi inwestycjami, natomiast pojawienie się Bezpiecznego kredytu 2 proc. spowodowało masowy wykup już gotowych mieszkań lub tych w rozpoczętej budowie.

Według danych Otodom.pl w całym 2023 roku w 7 największych miastach Polski (Warszawie, Krakowie, Wrocławiu, Gdańsku, Poznaniu, Łodzi i Katowicach) deweloperzy wprowadzili na rynek 43,7 tys. nowych mieszkań, natomiast sprzedali 54,3 tysięcy. W efekcie na koniec grudnia 2023 roku oferta mieszkaniowa na rynku pierwotnym była o 19% niższa niż rok wcześniej.

Warto jednak przytoczyć także nieco bardziej optymistyczne dane ze wspomnianego już Raportu AMRON-SARFiN. Wynika z nich bowiem, że w IV kwartale 2023 roku deweloperzy rozpoczęli budowę 34 328 mieszkań, co stanowiło wzrost o 6,47% w porównaniu z poprzednim kwartałem. O 14,32% wzrosła również liczba mieszkań, na których budowę deweloperzy uzyskali pozwolenie (46 916).

Co czeka rynek nieruchomości w 2023 r.?

Wiemy, jak wyglądał rynek nieruchomości w 2023 roku. A co go czeka w roku 2024? Przede wszystkim są małe szanse na to, by ceny mieszkań w 2024 roku spadły. Co prawda, deweloperzy zwiększyli inwestycje, jednak wciąż mogą okazać się one niewystarczające, by zaspokoić popyt na mieszkania. Takie prognozy znajdziemy m.in. w raporcie Polskiego Instytutu Ekonomicznego (PIE):

Przewidujemy, że w 2024 r. liczba mieszkań oddanych do użytkowania będzie wynosić ok. 200 tys. i będzie to najniższy wynik od 2018 r.

Popyt na mieszkania natomiast może ponownie wzrosnąć w drugiej połowie roku, po wprowadzeniu nowego systemu dopłat do kredytów w ramach programu Mieszkanie na Start. Według ekspertów w obliczu zbyt małej liczby mieszkań będzie to kolejny impuls do wzrostu cen. Tak uważa m.in. Michał Kubicki, ekspert Komitetu ds. Nieruchomości Krajowej Izby Gospodarczej, którego wypowiedź na ten temat cytujemy za portalem WP Finanse:

Można szacować, że do połowy 2024 r. na rynku warszawskim średnia cena ofertowa nowych lokali dobije do 20 tys. zł/mkw., zaś w pozostałych z największych polskich miast, przekroczy znacząco 15 tys. zł/mkw.

O ile więc na pytanie, czy warto teraz kupić mieszkanie w 2023 roku, większość osób odpowiadała twierdząco, o tyle w 2024 roku mogą pojawić się w tej kwestii pewne wątpliwości. W obliczu dalej rosnących cen nieruchomości będzie bowiem maleć liczba osób, których będzie na nie stać.

Problem ten już zaczyna być widoczny i zwróciła na niego uwagę ekspertka Otodom Analytics Katarzyna Kuniewicz. Według niej już w III kwartale 2023 roku relacja średniej ceny zakupu 1 m2 mieszkania do średniego wynagrodzenia wahała się od 0,57 w Warszawie do 0,76 w Łodzi.

Kiedy przelicznik spada poniżej 0,5, czyli: za średnie wynagrodzenie nie możemy kupić nawet pół metra mieszkania, sytuacja staje się niepokojąca. Ludzi przestaje być stać na luksus posiadania. W konsekwencji idą na rynek najmu. Młodzi zostają w domach rodziców. Przy tak niskim przeliczniku na rynku pozostaną najbogatsi, czyli jakieś 10-15 proc. zainteresowanych zakupem.

Podsumowując, dla osób planujących zakup mieszkania w 2024 roku optymistyczne dane płyną głównie z rynku kredytów hipotecznych, które stają się coraz bardziej dostępne ze względu na spadający WIBOR® i planowany nowy system dopłat rządowych. Barierą do spełnienia marzenia o własnym M mogą jednak okazać się wysokie ceny nieruchomości oraz ich niska podaż na rynku.

Dodatkowe źródła:

https://gpwbenchmark.pl/pub/BENCHMARK/files/WIBID_WIBOR/roczne/Fixing/WIBID_WIBOR_Fixing_2023.pdf

https://www.parkiet.com/finanse/art39271261-kredyty-z-wiron-nie-tak-szybko

https://media.bik.pl/informacje-prasowe/828055/bik-prognozuje-dalszy-wzrost-akcji-kredytowej-w-2024-roku-po-dwucyfrowych-zwyzkach-w-2023-roku

https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/?phrase=raport%20cenowy

https://finanse.wp.pl/program-rzadu-jeszcze-mocniej-podbije-ceny-mieszkan-prognozy-sa-zatrwazajace-6996298044172928a

https://www.money.pl/gospodarka/w-2024-r-przelomu-nie-bedzie-sytuacja-na-rynku-mieszkan-sie-nie-poprawi-6981068387043872a.html

0 Komentarze