Stawki podatku od nieruchomości na rok podatkowy 2023/2024 są ustalane przez radę gminy lub miasta w ramach uchwały. Jednak ich górny limit określa Minister Finansów na podstawie wskaźnika inflacji za pierwsze półrocze danego roku podatkowego, zaokrąglając go górę.

Szczegółowe informacje dotyczące tego procesu można znaleźć w ustawie z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych (Dz. U. 1991 Nr 9 poz. 31). Sprawdź, jak wygląda lista obowiązkowych podatków – które musisz opłacić, a których możesz uniknąć.

Czego dotyczy podatek od nieruchomości?

Podatek od nieruchomości to opłata, którą trzeba uiszczać za posiadanie nieruchomości, niezależnie od tego, czy jesteś osobą fizyczną, czy prawną. To, co podlega opodatkowaniu, to ziemia, budynki, ich części lub inne konstrukcje, które nie są uważane za budynki, ale są używane w działalności gospodarczej.

Warto zaznaczyć, że użytki rolne i lasy nie podlegają standardowemu opodatkowaniu podatkiem od nieruchomości, chyba że są wykorzystywane w ramach działalności gospodarczej.

Kto ma obowiązek płacić podatek od nieruchomości?

Obowiązek płacenia podatku od nieruchomości nie dotyczy wyłącznie właścicieli nieruchomości. Obejmuje także użytkowników wieczystych i samoistnych posiadaczy, którzy mają ograniczone prawa do gruntu lub budynku. Nie ma znaczenia, czy jesteś osobą fizyczną, osobą prawną czy spółką bez osobowości prawnej.

Podatek od nieruchomości dotyczy również "posiadaczy zależnych" nieruchomości, które są własnością Skarbu Państwa lub gminy. W takim przypadku osoba płacąca podatek niekoniecznie musi być formalnym właścicielem nieruchomości – wystarczy, że zawarła umowę z właścicielem.

Co się dzieje, gdy nieruchomość jest współwłasnością? Zgodnie z obowiązującym prawem, wszyscy współwłaściciele są solidarnie odpowiedzialni za zapłatę podatku od nieruchomości. Jego wysokość może być podzielona w zależności od udziałów w prawie własności.

Istnieją jednak wyjątki, np. stowarzyszenia lub organizacje pożytku publicznego, które nie muszą płacić tego podatku, jeśli korzystają z nieruchomości zgodnie z ich działalnością.

Przeczytaj też: Zniesienie podatku PCC przy zakupie pierwszego mieszkania

Czy podatek od nieruchomości jest zawsze obowiązkowy?

Istnieje lista wyjątków, za które nie trzeba odprowadzać podatku. Wśród nich znajdują się np. użytki rolne oraz grunty z drzewami i krzewami na terenach rolnych oraz lasy. Wyjątkiem od tej reguły są lasy, na których prowadzi się działalność gospodarczą, ponieważ akurat one podlegają opodatkowaniu.

Ponadto, nieruchomości będące własnością innych państw lub organizacji międzynarodowych są zwolnione z tego podatku. Nie jest on również nakładany na grunty pod wodami powierzchniowymi i kanałami żeglownymi, z wyjątkiem jezior, oraz na grunty zajęte przez zbiorniki retencyjne lub elektrownie wodne.

Nieruchomości zajmowane przez jednostki samorządu terytorialnego oraz grunty zajęte pod pasy drogowe lub związane z nimi budowle, również są wyłączone spod opodatkowania, z wyjątkiem obiektów, w których prowadzona jest działalność gospodarcza.

Na liście nieruchomości, które nie są opodatkowane, znajdują się także budynki wykorzystywane przez leśników i rybaków, a także grunty objęte ochroną ścisłą lub krajobrazową.

Stawki podatku od nieruchomości w miastach w Polsce

|

Ile wynosi podatek od nieruchomości w 2023 w złotych za 1 m2? (stawki maksymalne) |

|||

|

Miasto |

Stawka za mieszkanie lub dom |

Stawka za grunt pod budynkiem mieszkalnym |

Stawka za garaż jako lokal wyodrębniony |

|

Kielce |

0,82 zł |

0,50 zł |

9,14 zł |

|

Opole |

0,99 zł |

0,51 zł |

9,38 zł |

|

Olsztyn |

1 zł |

0,61 zł |

9,28 zł |

|

Gorzów Wlkp. |

0,86 zł |

0,59 zł |

9,61 zł |

|

Kraków |

0,98 zł |

0,59 zł |

9,55 zł |

|

Toruń |

0,87 zł |

0,56 zł |

9,71 zł |

|

Rzeszów |

1 zł |

0,47 zł |

9,68 zł |

|

Warszawa |

1 zł |

0,61 zł |

9,71 zł |

|

Katowice |

1 zł |

0,58 zł |

9,71 zł |

|

Lublin |

1 zł |

0,61 zł |

9,71 zł |

|

Białystok |

1 zł |

0,61 zł |

9,71 zł |

|

Gdańsk |

1 zł |

0,61 zł |

9,71 zł |

|

Wrocław |

1 zł |

0,61 zł |

9,71 zł |

|

Poznań |

1 zł |

0,61 zł |

9,71 zł |

|

Łódź |

1 zł |

0,61 zł |

9,71 zł |

|

Bydgoszcz |

1 zł |

0,61 zł |

9,71 zł |

|

Szczecin |

1 zł |

0,61 zł |

9,71 zł |

Podatek od nieruchomości od gruntów

Jeśli chodzi o grunty związane z prowadzeniem działalności gospodarczej, bez względu na to, jak są one sklasyfikowane w ewidencji gruntów i budynków, podatek wynosi 1,34 złotego za każdy metr kwadratowy powierzchni.

Dla gruntów znajdujących się pod wodami powierzchniowymi, takimi jak jeziora lub sztuczne zbiorniki wodne, podatek wynosi 6,66 złotego za każdy hektar powierzchni.

W przypadku pozostałych gruntów, w tym tych wykorzystywanych do działalności pożytku publicznego, stawka wynosi 0,71 złotego za każdy 1m2 powierzchni.

Dla gruntów niezabudowanych, które są objęte obszarem rewitalizacji i znajdują się na terenach, gdzie miejscowy plan zagospodarowania przestrzennego przewiduje ich wykorzystanie pod zabudowę mieszkalną, usługową lub mieszaną, ale nie były one zabudowane przez okres 4 lat od daty wprowadzenia tego planu, stawka podatku wynosi 4,39 złotego za każdy 1m2 powierzchni.

Nie przegap: Podatek od pustostanów – na czym ma polegać i kiedy będzie wprowadzony w Polsce?

Podatek od nieruchomości od budynków

W przypadku nieruchomości:

- mieszkalnych – 1,15 zł od 1 m2 powierzchni użytkowej,

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 33,10 zł od 1 m2 powierzchni użytkowej,

- zajętych w celu prowadzenia działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – 15,50 zł od 1 m2 powierzchni użytkowej,

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 6,76 zł od 1 m2 powierzchni użytkowej,

- pozostałych, w tym zajętych na prowadzenie odpłatnej działalności pożytku publicznego przez organizacje pożytku publicznego – 11,17 zł od 1 m2 powierzchni użytkowej.

Kiedy i jak należy płacić podatek od nieruchomości?

Osoby fizyczne płacą podatek od nieruchomości w ratach, które należy uiścić do 15 marca, 15 maja, 15 września i 15 listopada każdego roku. Wysokość tego podatku jest ustalana przez odpowiedni organ podatkowy, czyli wójta gminy, burmistrza lub prezydenta miasta, w zależności od lokalizacji nieruchomości.

Warto wiedzieć!

Jeśli kwota podatku nie przekracza 100 złotych, nie jest on dzielony na raty, a cała suma podatku musi zostać opłacona w terminie pierwszej raty.

Natomiast inne podmioty podlegające opodatkowaniu (np. spółki z ograniczoną odpowiedzialnością, spółki akcyjne) płacą podatek od nieruchomości miesięcznie, przy czym kwoty rat są dostosowywane do czasu, przez który nieruchomość podlega opodatkowaniu. Termin płatności to 15. dzień każdego miesiąca, a za styczeń termin płatności przesunięto na 31 stycznia.

Jeśli nieruchomość lub obiekt budowlany jest współwłasnością osoby fizycznej oraz osoby prawnej lub jednostki organizacyjnej (np. spółki), która nie ma osobowości prawnej, to osoba fizyczna płaci podatek na zasadach obowiązujących podmioty prawne.

Istnieje kilka sposobów opłacenia podatku od nieruchomości:

- Poprzez dokonanie przelewu na określone konto bankowe, które zostanie wskazane w otrzymanym piśmie od urzędu podatkowego.

- Możesz udać się osobiście do kasy urzędu gminy i dokonać płatności na miejscu.

- Istnieje również możliwość, że urzędowy inkasent przyjedzie do Twojego domu, aby odebrać pieniądze.

Jeśli wybierzesz płatność przelewem, zdecydowanie najwygodniejszym sposobem będzie zlecić ten ją online za pomocą bankowości elektronicznej.

Jak obliczyć podatek od nieruchomości?

Podatek od nieruchomości jest obliczany na podstawie dwóch głównych czynników – wartości nieruchomości i stawki podatkowej. Aby obliczyć kwotę podatku, musisz pomnożyć wartość Twojej nieruchomości przez odpowiednią stawkę podatkową.

Stawka podatkowa jest ustalana przez lokalną gminę i może się różnić w zależności od położenia twojej nieruchomości oraz jej przeznaczenia. Wartość nieruchomości jest określana przez Urząd Podatkowy na podstawie danych zawartych w rejestrze gruntów i budynków oraz ewentualnej wyceny nieruchomości.

Jeśli wartość nieruchomości zmieni się w przyszłości, powinieneś poinformować odpowiednie władze podatkowe, które dokonają odpowiedniej korekty podatku.

Warto wiedzieć: Co zmieniło się na rynku nieruchomości w 2023 r.?

Co grozi za niezapłacenie podatku od nieruchomości?

Osoba, która próbuje unikać płacenia podatku od nieruchomości podlega karze grzywny do 720 stawek dziennych, tj. W 2023 roku kara udzielana jest w zależności od wartości podatku, który nie został opłacony.

- W pierwszej połowie roku (od stycznia do czerwca) kara wynosi od 1163,30 zł do 33 503 040 zł,

- w drugiej połowie roku (od lipca do grudnia) od 1200 zł do 34 560 000 zł. Kara może być grzywną, pozbawieniem wolności lub obiema tymi karami razem.

Jeśli kwota podatku, której można było uniknąć, nie przekracza określonego ustawowo progu, czyli w 2023 roku 17 450 zł w pierwszej połowie roku i 18 000 zł w drugiej połowie roku, to kara za takie działania wyniesie od 349 zł do 69 800 zł w pierwszej połowie roku i od 360 zł do 72 000 zł w drugiej połowie roku.

Jak zmieniał się podatek od nieruchomości na przestrzeni lat?

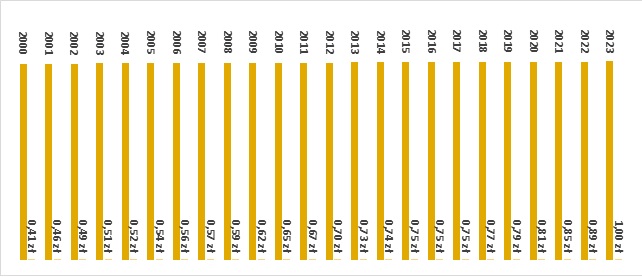

Maksymalne stawki podatku od nieruchomości w Polsce są dostosowywane co roku i podlegają waloryzacji na podstawie wskaźnika inflacji z pierwszego półrocza poprzedniego roku.

Ostateczne górne granice tych kwot są ustalane przez Ministerstwo Finansów i ogłaszane w oficjalnym dzienniku urzędowym Monitor Polski.

0 Komentarze