W 2023 roku łącznie banki i SKOK-i udzieliły najwięcej kredytów hipotecznych w historii, na łączną kwotę 63,9 mld zł, czyli o ponad 40 proc. więcej niż w 2022 roku. BIK podał, że beneficjentami programu „Bezpieczny kredyt 2 proc.”, który zwiększył zainteresowanie zobowiązaniami mieszkaniowymi, byli głównie 30-latkowie, którzy wnioskowali o kredyt samodzielnie.

Więcej o tym, kto w Polsce bierze taki kredyt, dowiesz się z mojego artykułu. Popyt na kredyty hipoteczne określa nie tylko liczba i wartość udzielonych kredytów, lecz także liczba składanych wniosków o udzielenie finansowania.

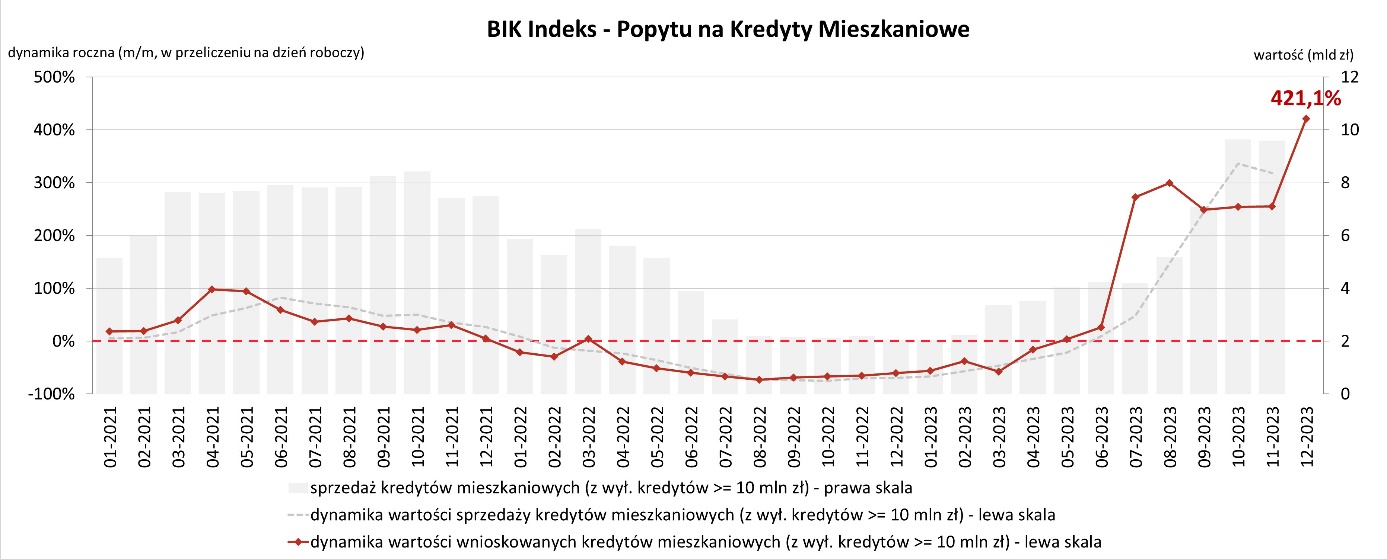

Z danych Biura Informacji Kredytowej (BIK) wynika, że w grudniu 2023 r. o kredyty mieszkaniowe starało się 46,34 tys. potencjalnych kredytobiorców, a w tym samym miesiącu rok wcześniej zaledwie 12,3 tys. Oznacza to wzrost rok do roku o 277 proc. W porównaniu z listopadem 2023 roku liczba osób składających wniosek wzrosła o 16,4 proc.

Źródło: Biuro Informacji Kredytowej

W grudniu 2023 roku zdecydowanie obserwowaliśmy największy wzrost popytu na kredyty mieszkaniowe w Polsce. Skokowy wzrost nastąpił od czerwca do lipca 2023 roku, co zbiegło się w czasie z uruchomieniem programu „Bezpieczny kredyt 2 proc.”.

W grudniu o kredyty mieszkaniowe wnioskowało wspomniane 46,34 tys. kredytobiorców, a w listopadzie tego samego roku o 16,4 proc. mniej. Średnia wartość kredytu, o który się starano, w grudniu wyniosła 435,27 tys. zł i była najwyższa w historii. W stosunku do listopada 2023 roku była ona o 1,3 proc. wyższa.

W styczniu 2024 o kredyty mieszkaniowe wnioskowało 22,58 tys. potencjalnych osób, wobec 13,25 tys. przed rokiem. W porównaniu z grudniem 2023 roku liczba kredytobiorców zmniejszyła się o 51,3 proc. Średnia wartość kredytu na mieszkanie, o który się starano, w styczniu 2024 roku wyniosła 426,88 tys. zł. Była wyższa o 23,4 proc. w porównaniu do tego samego miesiąca 2023 roku.

W kwietniu 2024 roku u o kredyt mieszkaniowy wnioskowało 32,36 tys. osób, czyli o 55 proc. więcej niż przed rokiem. Średnia wartość oczekiwanego zobowiązania wyniosła 433 tys. zł. To niewiele mniej niż w rekordowym grudniu 2023 roku.

Na poniższym wykresie najlepiej widać, jak zmieniła się liczba potencjalnych kredytobiorców hipotecznych, a więc tych, którzy złożyli wniosek.

Źródło: Opracowanie własne na podstawie danych BIK-u

Statystyki kredytów hipotecznych w Polsce 2026

Jak pokazują dane BIK-u, w 2023 r. zostało zawartych 167 tys. umów kredytów mieszkaniowych. Ich wartość wyniosła 63,90 mld zł. Dla porównania w 2022 r. banki udzieliły 133,30 tys. takich zobowiązań na kwotę 45,4 mld zł.

Najwięcej umów kredytów na finansowanie nieruchomości zostało zawartych w III kwartale 2023 roku. Według raportu AMRON-SARFiN, banki i SKOKi podpisały blisko 41 tys. umów na łączną kwotę 15,8 mld zł.

Tak duży wzrost sprzedaży wynika z dwóch czynników. Pierwszym jest poprawa zdolności kredytowej Polaków w wyniku wzrostu wynagrodzeń, malejącej inflacji i niższych stóp procentowych Narodowego Banku Polskiego. Drugi to realizacja w bankach rządowego programu „Bezpieczny kredyt 2 proc.”.

Eksperci BIK-u podkreślają, że w całym 2023 roku wzrost akcji kredytowej o 25 proc. rok do roku spowodowany był wyższą zdolnością kredytową Polaków. Na uwagę zasługuje także to, że akcji kredytowej sprzyjały czynniki ekonomiczne, w tym:

- obniżenie buforu ostrożnościowego przez KNF – z 5 p.p. do 2,5 p.p. przy obliczaniu zdolności kredytowej w II kwartale 2023 roku;

- spadek o 1 p.p. stawki WIBOR;

- realny wzrost wynagrodzeń od II półrocza 2023 roku;

- stabilnie niski poziom bezrobocia, na poziomie 5 proc.

W 2024 roku możesz spodziewać się, że na akcję kredytową pozytywnie wpłyną:

- program preferencyjnych kredytów z dopłatami rządowymi ( o ile zostanie uruchomiony),

- perspektywa malejących stóp procentowych NBP,

- wzrost wynagrodzeń.

Ile osób zaciągnęło w 2023 Bezpieczny kredyt 2%?

Według danych BIK-u z programu „Bezpieczny kredyt 2 proc.” w 2023 roku skorzystało 92,6 tys. osób. Zaciągnęły zobowiązania z dopłatami na łączną kwotę 27,2 mld zł. Oszacowano również, że program ten stanowił 36 proc. całorocznej wartości akcji kredytowej w segmencie kredytów mieszkaniowych. W II półroczu było to aż 51 proc.

BIK przygotował model beneficjenta programu „Bezpieczny kredyt 2 proc.” Okazuje się, że najczęściej po takie zobowiązania sięgali 30-latkowie, samodzielnie zaciągający kredyt hipoteczny. Wśród wszystkich kredytobiorców, którzy zaciągali w 2023 roku zobowiązania mieszkaniowe w kwocie z przedziału od 350 do 500 tys. zł 67,1 proc. osób skorzystało z „Bezpiecznego kredytu 2 proc.” Analogicznie w przedziale 500-600 tys. zł było to 66,5 proc. z beneficjentów.

Dla porównania, po kredyty mieszkaniowe na warunkach rynkowych sięgały osoby w wieku powyżej 37 lat, a single stanowili w tej grupie jedynie 31,6 proc.

Ile osób zaciągnęło w 2023 Rodzinny kredyt mieszkaniowy?

W 2022 roku z programu „Rodzinny kredyt mieszkaniowy”, który jeszcze wówczas realizowany był jako program „Mieszkanie bez wkładu własnego, skorzystało zaledwie 330 osób. Program został uruchomiony w maju przez rząd Prawa i Sprawiedliwości. Polegał na tym, że brakujący wkład własny na kredyt hipoteczny zapewniał Bank Gospodarstwa Krajowego. Umożliwiło to kredytobiorcom zaciąganie kredytu na 100 proc. wartości nieruchomości.

W 2023 roku program przemianowano na „Rodzinny kredyt mieszkaniowy”, który jak widać, cieszy się większym zainteresowaniem kredytobiorców. Ma obowiązywać do 2030 roku.

Jak duże kredyty hipoteczne bierzemy?

W 2023 r. najwięcej kredytobiorców (35,20%) korzystało z finansowania pow. 500 tys. zł. Na drugim miejscu, z udziałem niemal na tym samym poziomie – 35,10%, znalazły się kredyty od 350 tys. zł do 500 tys. zł. Najmniej popularne wśród klientów były zobowiązania w kwocie do 150 tys. zł. Skorzystało z nich zaledwie 3 proc. kredytobiorców.

Źródło: Biuro Informacji Kredytowej

Na jaki okres zaciągamy kredyty hipoteczne?

Kredyty hipoteczne Polaków są zaciągane najczęściej na okres od 25 do 35 lat. Według danych AMRON-SARFiN w IV kwartale 2023 roku taki przedział okresu spłaty wybrało 57,53% klientów banków. Swoje zobowiązanie dłużej niż 35 lat chce spłacać zaledwie 0,35% kredytobiorców, a od 15 do 25 lat – 34,43%.

Prawdą jest, że im dłuższy okres kredytowania, tym miesięczna rata będzie niższa. Zadłużenie jest rozkładane na większą liczbę płatności, co oddziałuje na zdolność kredytową. Zgodnie ze znowelizowaną Rekomendacją S KNF zdolność wyliczana jest dla okresu kredytowania wynoszącego maksymalnie 25 lat.

Dlatego też nawet jeśli chcesz wziąć kredyt np. na 35 lat, to Twoja zdolność będzie musiała pozwolić Ci na spłatę zobowiązania udzielonego na okres krótszy o 10 lat.

Źródło: Związek Banków Polskich – Raport AMRON-SARFiN IV kw. 2023

Zdecydowanie największą popularnością w każdym z kwartałów 2023 roku cieszyły się kredyty z wydłużonym okresem kredytowania – od 25 do 35 lat.

Chcesz wziąć kredyt na mieszkanie? Kalkulator kredytowy pomoże Ci sprawdzić wysokość miesięcznej raty >>

Ile osób w Polsce ma kredyt hipoteczny?

W kwietniu 2024 roku według danych BIK-u o kredyt hipoteczny wnioskowało niemal 32,4 tys. kredytobiorców. To o 55 proc. więcej niż w kwietniu 2023 roku.

Na pytanie, ile osób w Polsce ma aktywny kredyt hipoteczny, najlepiej jest odpowiedzieć na podstawie danych BIK-u za 2023 r. Wynika z nich, że:

- wartość portfela kredytów na cele mieszkaniowe 507,3 mld zł (w 2022 r. wynosił 514,6 mld zł),

- kredyt hipoteczny posiadało 3,9 mln klientów (w porównaniu z 4,2 mln w 2021 r.).

Warto jeszcze dodać, że kredyty te są w większości terminowo spłacane. Pokazuje to odczyt Indeksu Jakości kredytów mieszkaniowych BIK. W kwietniu 2024 roku indeks ten wyniósł 1,11%, a od kwietnia 2023 roku do kwietnia 2024 roku jakość portfela pogorszyła się niewiele. Wzrost indeksu wyniósł zaledwie 0,06 punktu procentowego.

Najniższa wartość Indeksu Jakości kredytów mieszkaniowych BIK-u odnotowana została w 2021 r. Wówczas wynosiła 0,55%.

BIK komentuje, że: Szkodowość kredytów złotowych jest na niskim poziomie, a kredyty udzielane już w środowisku wyższych stóp procentowych są także bardzo dobrze spłacane. W tej sytuacji trudno jest uzasadnić celowość przedłużenia moratoriów kredytowych w tym roku, zwłaszcza dla kredytów zaciągniętych na okresowo stałą stopę procentową. Dla osób w rzeczywistej sytuacji związanej z możliwym problemem w obsłudze kredytu właściwym instrumentem pomocy jest Fundusz Wsparcia Kredytobiorców (FWK), zwłaszcza że dostęp do niego został zliberalizowany – powiedział Waldemar Rogowski.

Kto najczęściej zaciąga kredyt hipoteczny w Polsce?

W grudniu co piąte kupowane mieszkanie nabywała osoba młoda – w wieku poniżej 30 roku życia. Dla porównania pod koniec 2022 roku była to tylko co 12. osoba. Powodem tego stanu rzeczy jest najprawdopodobniej łatwiejszy dostęp do kredytów hipotecznych dla najmłodszych klientów. To wynik wsparcia ze środków publicznych – z programem „Bezpieczny kredyt 2 proc.” na czele.

Autorzy raportu Barometr Metrohouse i Credipass wskazują, że w IV kw. 2023 roku aż 22 proc. wszystkich kupujących mieszkania stanowiły osoby poniżej 30 roku życia. Natomiast w II kw. 2023 roku młodzi nabywcy odpowiadali za zaledwie 8 proc. wszystkich transakcji. Wówczas nie było jeszcze programu pomocowego w kwestii zaciągania kredytów hipotecznych.

Jednocześnie Metrohouse dodaje, że najmłodsi nabywcy mieszkań w IV kw. 2023 kupowali przede wszystkim średniej wielkości lokale, o metrażu około 53 m2. W transakcjach dominowały lokale mieszkalne o powierzchni od 46 do 55 m2, ale 19 proc. stanowiły te największe o metrażu ponad 66 m2.

Jaka była średnia wartość kredytu hipotecznego w 2023 r. i jaka jest obecnie?

W kwietniu 2024 roku trudno dopatrywać się w statystykach wpływu programu „Bezpieczny kredyt 2 proc.”, który wygaszony został z początkiem roku. Ze wspomnianych statystyk BIK-u wynika, że banki udzieliły w kwietniu 2024 roku 16,4 tys. kredytów mieszkaniowych o wartości 6,77 mld zł. Średnia wartość zobowiązania była równa 412 800 zł i wyższa o 15,8 proc. niż przed rokiem.

Wpływ na tak wysoką sprzedaż w porównaniu z I półroczem 2023 roku ma wyższa zdolność kredytowa Polaków. Wynika ona ze wzrostu realnych wynagrodzeń o około 10 proc. oraz stabilizacji w zakresie stóp procentowych na poziomie około 1 p.p. niższym niż przed rokiem.

Co przyniesie rok 2024 na rynku kredytów hipotecznych w Polsce?

Początek 2023 r. przyniósł dwie ważne zmiany dla rynku kredytów mieszkaniowych. Pierwsza to obniżenie bufora ostrożnościowego, a druga – zmniejszająca się wysokość stawek WIBOR®.

Komisja Nadzoru Finansowego poinformowała, że najniższy minimalny poziom bufora, tj. 2,5 p.p., powinien mieć zastosowanie dla kredytów opartych na tymczasowo stałej stopie procentowej. W przypadku kredytów oprocentowanych zmienną stopą procentową powinien zostać zastosowany adekwatnie wyższy poziom bufora. Regulator dodał też, że za właściwą ocenę ryzyka i przyjęcie adekwatnych rozwiązań w tym obszarze jest odpowiedzialny zarząd banku.

Skoro mowa o ratach kredytów hipotecznych, to trzeba też odnotować, że trwają prace, których celem jest zastąpienie stawki WIBOR® nowym wskaźnikiem: WIRON® 1M. Więcej na ten temat przeczytasz w artykule „Wskaźnik WIRON® oficjalnie zastąpi WIBOR® w 2023 roku”. W 2024 roku pojawiają się już jednak informacje, że nadal poszukiwany jest wskaźnik, który byłby lepszą alternatywą dla wycofywanego WIBOR-u®.

Bezpieczny Kredyt 2% wygaszony z początkiem 2024 roku odpowiadał za wzmożoną akcję kredytową w drugiej połowie 2023 roku. Był on częścią rządowego programu „Pierwsze mieszkanie”. Klienci, którzy skorzystali z niego, będą przez pierwszych 10 lat okresu spłaty korzystać z dopłat.

Uzupełnieniem programu „Pierwsze mieszkanie” jest Konto mieszkaniowe. Osoby, które za jego pośrednictwem będą oszczędzały np. za zakup mieszkania, otrzymają premię od rządu. Będzie naliczana raz do roku, a jej wysokość zależy od sumy środków zgromadzonych na koncie, wysokości inflacji oraz zmian rynkowych cen nieruchomości. Zakładając to konto, trzeba będzie zadeklarować wysokość miesięcznej wpłaty (od 500 zł do 2 tys. zł) i oszczędzać od 3 do 10 lat.

Obecnie, w maju 2024 roku, zdolność kredytowa przeciętnego polskiego kredytobiorcy w przypadku kredytów mieszkaniowych jest wyższa niż pod koniec 2021 roku, jeszcze przed serią podwyżek stóp procentowych, i to pomimo wyższego aktualnego oprocentowania kredytów.

Analitycy podkreślają, że zdolność kredytowa Polaków będzie rosła, a pierwsze prognozy na lata 2024-2026 wskazują, że wcześniej czy później czekają nas obniżki głównych stóp procentowych. Co za tym idzie, kredyty hipoteczne staną się tańsze. Jedni przewidują, że takie zmiany czekają nas jeszcze w 2024 roku, inni, bardziej pesymistycznie nastawieni, oceniają, że przyjdzie nam na to poczekać do 2025 roku.

Negatywnie na rynek wpłynie niestety nowelizacja ustawy przedłużającej wakacje kredytowe na 2024 rok, która spowodowała wprowadzenie ułatwień w dostępie do pomocy z Funduszu Wsparcia Kredytobiorców, a co za tym idzie – możliwość wnioskowania o darmową, a nawet częściowo umarzaną pożyczkę na spłatę rat swojego kredytu mieszkaniowego. Niewykluczone, że spowoduje to konieczność stawiania przez banki wyższych wymagań względem potencjalnych kredytobiorców.

Przeczytaj także:

1 Komentarze